來源:觀潮財經

隨著經濟形勢變化,險企增資發債趨勢生變。

隨著經濟形勢變化,險企增資發債趨勢生變。2025開年,保險業“補血”動作頻頻。1月以來,已有中英人壽、國民養老、財信人壽、華貴人壽4家險企增資發債工作取得新進展。

2024年12月,金融監管總局發布《關於延長保險公司償付能力監管規則(Ⅱ)實施過渡期有關事項的通知》,將原定2024年底結束的保險公司償付能力監管規則(Ⅱ)過渡期延長至2025年底,給當前壓力重重的險企以更長時間緩衝。

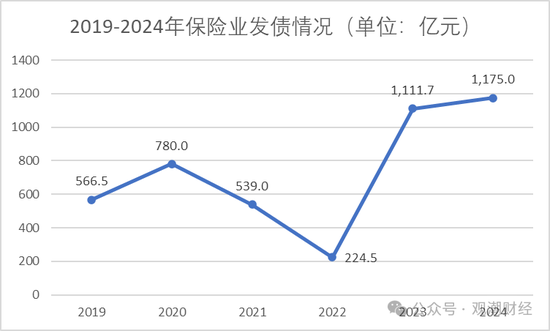

為提高償付能力,2024年險企現發債熱。據觀潮財經統計,2024年內保險業合計增加注冊資本1387.22億元。其中,增資212.22億元,同比下降33.43%;發債1175億元,為連續第二年超過千億規模。

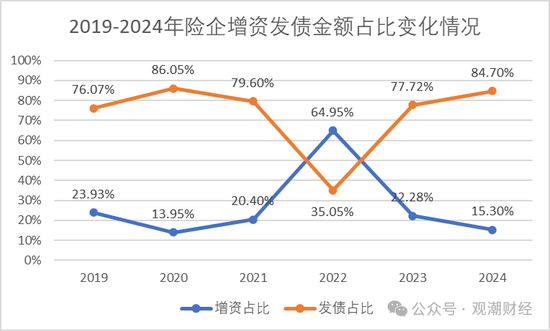

值得關注的是,從趨勢來看,最近3年股東增資規模持續下滑,而險企發債則持續增加。除了宏觀原因,逐步下降的發債成本是主要因素。從近三年數據來看,2024年平均發債成本同比下降近33%,與2022年同期相比該項成本不足彼時一半,票麵利率幾乎腰斬。

注:本文數據以監管局掛網時間為準

01

增資丨2024財險增資下滑超7成

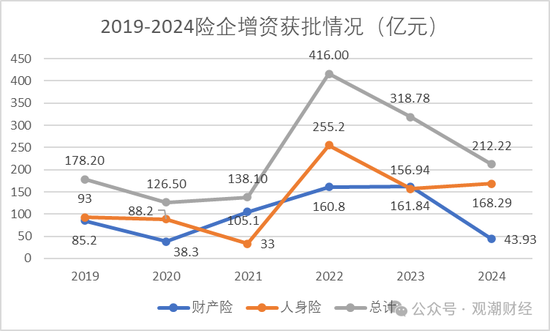

2025開年僅一周,保險業已有4家險企增資發債工作取得最新進展。2024全年增資情況來看,保險業共計22家險企增資獲批,累計增加注冊資本212.22億元,同比下降33.43%。其中,財險公司增資規模大幅下滑72.86%,人身險業變化不大。

1月8日,公告稱,中英人壽完成了資本補充債券的發行,發行規模為人民幣15億元,期限為10年期固定利率債券,在第5年末附有條件的發行人贖回權,票麵利率為2.18%。2024年6月25日、7月23日,該公司分別以15億元規模發行兩筆永續債。

1月8日,金融監管總局正式批複同意國民養老變更注冊資本,新增安聯投資為公司股東。增資後,安聯投資持股2%,成為該公司成立以來的首家外資股東,國民養老注冊資本也由111.5億元變更為113.78億元。

1月6日,財信人壽披露2025年資本補充債券發行公告,計劃在1月9日至13日發行10億元資本補充債,由大股東財信投控擔保,1月9日為發行首日。財信人壽表示,本次募集資金將用於補充資本,提高償付能力,為業務的良性發展創造條件,支持業務持續穩健發展。

近期,貴州陽光產權交易所披露一則華貴人壽增資消息。隨後,2025年1月2日,北京產權交易所同樣披露轉發了該則信息。華貴人壽擬增資25億元至45億元,擬引入投資方不超過20家,新增投資者合計持股比例擬占20%-40%。增資後,華貴人壽注冊資本金規模達到45億元至65億元。

2024年12月6日,國家金融監管總局辦公廳印發《關於強監管防風險促改革推動財險業高質量發展行動方案》,其中強調了增資發債對於抗風險能力的提升。⠥Œ月,國家金融監管總局發布《關於延長保險公司償付能力監管規則(Ⅱ)實施過渡期有關事項的通知》明確,原定2024年底結束的保險公司償付能力監管規則(Ⅱ)過渡期延長至2025年底。

據觀潮財經梳理,截至12月30日,2024年保險業共計22家險企增資獲監管批複,累計增加注冊資本212.22億元,同比下降33.43%。此外,尚未獲監管核準的還包含中信保誠、三峽人壽、信美相互與太平養老分別25億元、15億元、3.25億元與3.33億元的增資計劃。

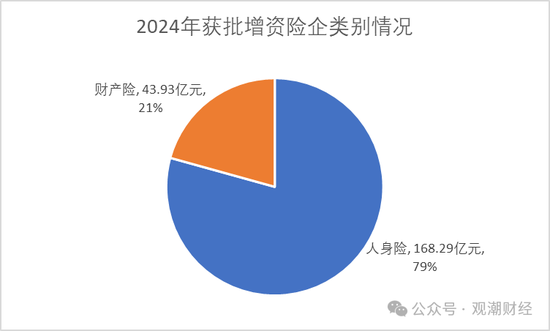

分行業來看,人身險業仍是增資主力,22家公司中15家人身險企業共獲批168.29億元,占總獲批金額的79.30%;7家財產險企業共獲批增資43.93億元,占整體增資金額20.70%。

整體來看,保險業獲批增資的規模已連續兩年下降,由2022年頂峰的416億元降至318.78億元,再到2024年的212.22億元,兩年內行業獲批增資規模減少了203.78億元。雖然增資總規模下降,但依舊高於2019至2021年的增資情況。

從人身險行業來看,增資規模與去年基本持平,年內累計增資168.29億元,同比增加不到10%。相比之下財險公司2024年增資規模大幅下滑,從2023年的161.84億元陡降至43.93億元,同比下降72.86%。

從險企規模來看,以上22家增資成功的險企中,大部分為中小型險企。

其中,信泰人壽增資規模遠高於其他險企。2024年4月30日,該險企增加注冊資本52.04億元獲金融監管總局核準,注冊資本從50億元增至102.04億元。

其次為陽光人壽和中信保誠人壽,分別獲批增資27.03億元、25億元,其中陽光人壽增資後其資產規模達到210.45億元,是18家險企中唯一一家注冊資本上200億平台的公司。而中信保誠人壽年內計劃增資50億元,除上述25億已獲監管核準外,仍有25億在路上。

此外,泰康養老、錦泰財險、鐵路自保三家險企分別增資20億元、12.79億元、10億元,增資後注冊資本分別達90億元、23.79億元、30億元。

其餘險企增資規模均未超10億元。其中,愛心人壽2024年兩筆增資均獲批複,分別為0.56億元、2.44億元,即該公司年內共增資3億元。目前,愛心人壽注冊資本為23.20億元。

02

發債丨成本連年下降,兩年減半

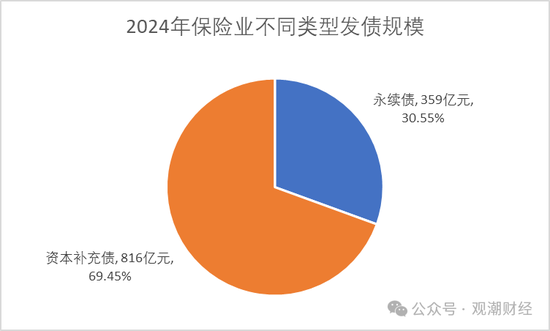

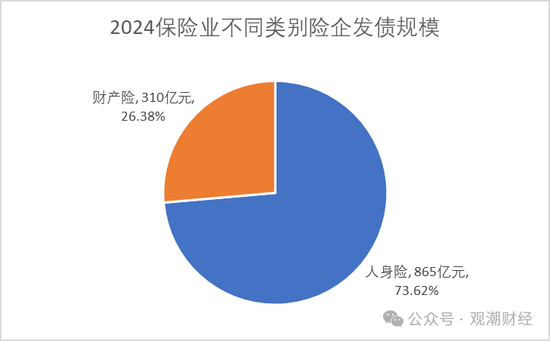

近年來,隨著經濟下行各行業壓力逐步增大,險企股東增資壓力倍增,以“發債”的方式補充資本成為主流。觀潮財經統計發現,2024年10家人身險公司合計發行13隻債券,發行規模達865億元;4家財險公司分別發行1隻債券,合計規模為310億元。

從增資、發債趨勢來看,最近3年股東增資持續下滑,而險企發債則持續增加。從發債金額來看,2023、2024連續兩年保險業發債規模超過千億元,大幅高於往年。

發債條件:根據《保險公司發行資本補充債券有關事宜》規定,申請公開發行資本補充債券的保險公司,須至少滿足以下5個條件:有良好的公司治理機製;連續經營超過3年;上年末和最近一季度淨資產不低於10億元;償付能力充足率不低於100%;最近3年沒有重大違法違規行為等。

從發債類型來看,截至2024年12月31日,、中華財險、人保財險、、平安財險、太平財險、中銀三星、利安人壽、華泰人壽9家保險機構共發行11筆資本補充債券。其中利安人壽於2024年4月24日、5月28日、6月12日分別發行規模為10億元的資本補充債。

從各年保險業發債規模來看,近兩年險企償付能力下滑,股東增資壓力大,加之永續債“開閘”等原因,保險業發債規模較前幾年明顯增大。2024年行業累計發債1175億元,高於2023年,同時亦為連續第二年超過千億規模。

2022年9月,保險公司版永續債正式開閘。彼時,原銀保監會表示,推動保險公司發行永續債是進一步拓寬保險公司資本補充渠道,提高保險公司核心償付能力充足水平的重要舉措,有利於增強保險公司風險防範化解和服務實體經濟的能力,也有利於進一步豐富金融市場產品,優化金融體係結構。

2024年保險業共5家險企發行永續債,分別為平安人壽、泰康人壽、太保壽險、中英人壽、中郵人壽,共發行永續債6筆。其中,中英人壽分別於6月25日、7月23日發行規模為15億元的永續債。

從發行資本債的險企類別來看,2024年共有10家人身險公司發債,規模達865億元,占總發債規模的73.62%。產險業僅4家險企發債,為人保財險、平安財險、中華財險和太平財險,發債規模分別為120億元、100億元、60億元與30億元,票麵利率分別為2.33%、2.27%、2.47%與2.48%。值得注意的是,這四家財產險企業發行的均為資本補充債券。

具體至公司來看,2024年百億規模的大額債券頻頻落地。發行規模最大的為中國人壽於9月26日發行的資本補充債,其規模達350億元,票麵利率為2.15%。此外,平安人壽、人保財險、新華人壽、平安產險分別發行資本補充債150億元、120億元、100億元、100億元。

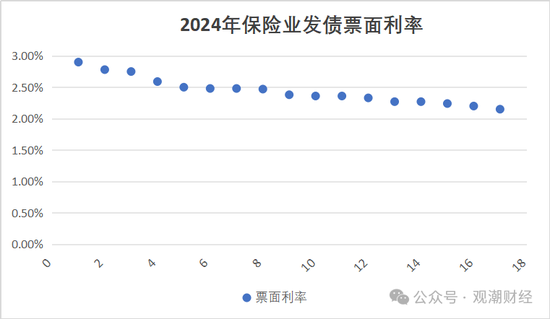

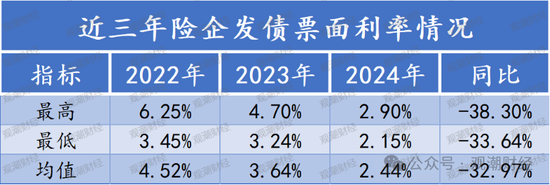

除了宏觀原因,逐步下降的融資成本也是險企熱衷發債的原因之一。從近三年數據來看,2024年平均發債成本同比下降近33%,與2022年同期相比該項成本不足彼時一半。

2022年的票麵利率最低為3.45%,最高達6.25%,平均達4.52%。2023年的票麵利率最低為3.24%,最高位4.70%,平均達3.64%。而2024年最高票麵利率的資本債是華泰人壽於11月22日發行的8億元資本補充債,票麵為2.90%,甚至沒有過3%。2024年的平均票麵利率僅為2.44%,比2023年同比下滑32.97%。

此外,中英人壽先後發行的兩筆永續債票麵利率分別為2.50%、2.36%;利安人壽2024年發行的3筆資本補充債票麵利率分別為2.75%、2.78%、2.59%。

除上文所述,觀潮財經梳理發現,平安財險、平安人壽、中郵人壽三家險企獲批發債規模大於其已發規模,即2025年以上三險企發債工作還將繼續。

03

綜合丨多措並舉提升償付能力

隨著保險行業償付能力壓力愈發突出,2024年監管多次出台政策、下發相關文件以緩解行業壓力。

2024年9月,國務院正式發布《關於加強監管防範風險推動保險業高質量發展的若幹意見》(又稱“國十條3.0”)強調,完善保險資產風險分類製度。優化償付能力和準備金監管政策。製定風險處置規程。健全保險保障基金參與風險處置機製。並提出到2029年,初步形成覆蓋麵穩步擴大、保障日益全麵、服務持續改善、資產配置穩健均衡、償付能力充足、治理和內控健全有效的保險業高質量發展框架的發展目標。

2024年11月,國家金融監管總局下發《關於改進財務再保險監管的通知》,對財務再保險業務參與雙方資質均進行了嚴格規定,同時設置了財務再保險改善償付能力指標上限。我國此前並沒有針對財務再保險製定過專門的監管規定。

2024年12月6日,國家金融監管總局辦公廳印發《關於強監管防風險促改革推動財險業高質量發展行動方案》,其中強調了增資發債對於抗風險能力的提升。⠀

同月,國家金融監管總局發布《關於延長保險公司償付能力監管規則(Ⅱ)實施過渡期有關事項的通知》明確表明,原定2024年底結束的保險公司償付能力監管規則(Ⅱ)過渡期延長至2025年底。

2021年年底,原銀保監會印發《保險公司償付能力監管規則(Ⅱ)》,自2022年一季度起全麵實施“償二代”二期,並設置了三年過渡期。受償二代新規則提高了資本計量標準的影響,保險公司償付能力普遍承壓。而無論是自2022年起增加的增資規模,抑或是近兩年過千的發債規模,均是保險公司提升自身實際資本,應對償付能力的有效方式。

在此之前,財會專委會向常委單位征集實施難點,並形成了《償二代二期規則執行難點及對策建議(征求意見稿)》報告,總結了新規則執行以來的15個難點,並對應提出了15條建議。2023年8月,中保協財會專委會下發《關於征集償二代二期規則執行難點及相關建議的函》,就償二代二期規則執行難點向會員保險公司廣泛征求意見。⠀

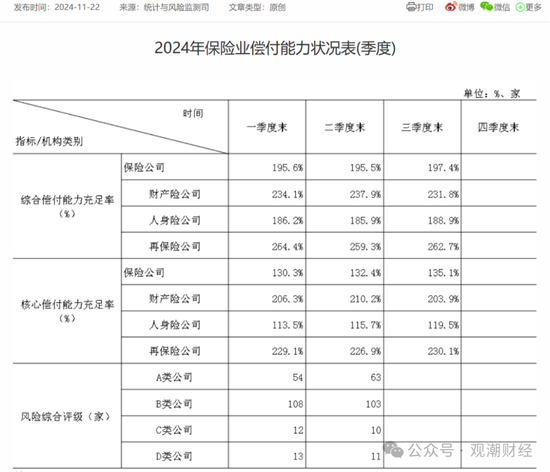

在監管部門以及行業共同努力下,行業償付能力得到一定程度的提升。據國家金融監管總局最新數據顯示,2024年三季度末,保險業綜合、核心償付能力分別為197.4%、135.1%,分別環比提升1.9個百分點、2.7個百分點。其中,財險公司、人身險企、再保險公司的綜合償付能力為231.8%、188.9%、262.7%;核心償付能力分別為203.9%、119.5%、230.1%。

從風險綜合評級情況來看,B類、C類與D類機構的數量分別環比減少了5家、2家、2家。A類的機構數量有明顯增加,從2024年一季度末的54家增至二季度末的63家。

评论

谷歌留痕

回复你好你好好的话说

谷歌留痕

回复哈哈哈回家试试